|

|

平成12年6月12日の厚生省事務連絡で、「介護保険制度下での指定介護老人福祉施設の施設サービス及び居宅サービスの対価に係る医療費控除の取り扱いについて」という文書が出されました。平成12年度税制改正で、医療費控除が認められることになりました。

ちょっと分かりにくい文章で、下のようにまとめてみましたが、国税庁が手引きを出してくれれば助かるのですが・・・。

なお、医療費控除申請の際に領収書が必要となり、様式が指定されているので注意が必要です。(当面はケアプラン作成事業者名と医療費控除対象額を記載した書面を領収書に添付すれば良いそうです)

|

|

|

|

|

要介護度1~5の要介護認定を受け、指定介護老人福祉施設に入所するもの |

|

|

介護費に係る自己負担額と食費に係る自己負担額(標準負担額)として支払った額の合計の2分の1に相当する金額 |

|

|

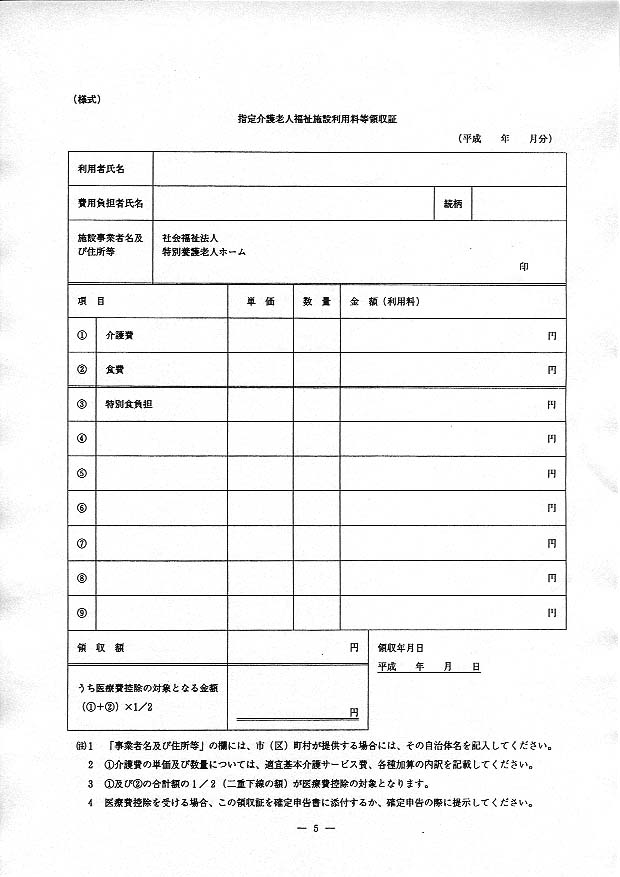

別紙様式 |

在宅サービスの方は分かりにくいです。要するに、医療系のサービスをケアプランに基づいて受けている場合、そのサービスは全額控除され、さらに医療系でないサービスについても控除されます。他方、医療系サービスがケアプランにない場合(たとえば訪問介護やデイサービスのみ受けている場合)は控除の対象にならない、ということのようです。

|

|

|

|

|

(1)、(2)いずれの要件も満たす者 (1)居宅サービス計画に基づいて、居宅サービスを利用すること (2)居宅サービス計画に次のサービスのいずれかが位置付けられること:訪問看護(医療保険を含む)、訪問リハ、居宅療養管理指導、通所リハ、短期入所療養介護 |

|

|

(1)訪問介護(家事援助型を除く) (2)訪問入浴介護 (3)通所介護 (4)短期入所生活介護 #訪問看護(医療保険を含む)、訪問リハ、居宅療養管理指導、通所リハ、短期入所療養介護については無条件に自己負担全額が控除対象となる。 |

|

|

自己負担額 |

|

|

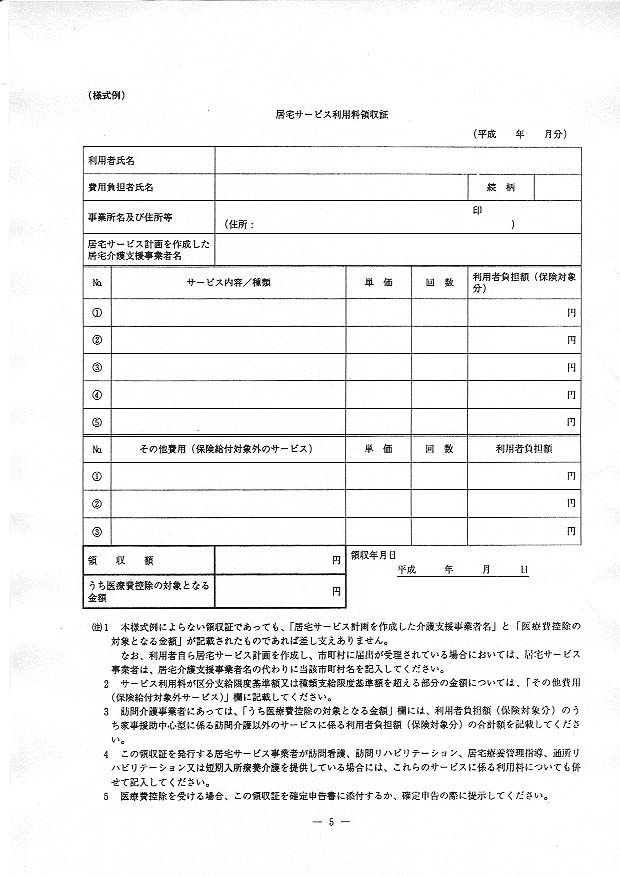

別紙様式 |

おまけ:医療控除について(国税庁ホームページより)

医療費を支払ったとき

あなたが自分や家族の病気やけがなどにより支払った医療費があるときは、次の算式によって計算した金額を医療費控除として所得から差し引くことができます。

医療費控除額の計算方法

|

その年中に支払った医療費 - 保険金などで補てんされる金額 = A A - 10万円または所得金額の5%(どちらか少ない額) = 医療費控除額(最高200万円) |

(注1)

保険金などで補てんされる金額とは、(1)社会保険などから支給を受ける療養費、出産育児一時金などのほか、(2)医療費の補てんを目的として支払を受ける損害賠償金や生命保険契約などの医療保険金、入院費給付金などのことです。

(注2)

医療費控除により軽減される税額は、その人に適用される税率により異なります。

--------------------------------------------------------------------------------

医療費とは・・・

医療費控除の対象となる医療費とは、次のようなものをいいます。

1. 次のもののうち、その病状や指定介護老人福祉施設におけるサービスの提供の状況に応じて一般的に支出される水準を著しく超えない部分の金額

(1) 医師、歯科医師による診療代、治療代

(2) 治療、療養のための医薬品の購入費

(3) 病院や診療所、介護老人保健施設、指定介護老人福祉施設、助産所に収容されるための費用

(4) あん摩・マッサージ・指圧師、はり師、きゅう師、柔道整復師などによる施術費

(5) 保健婦や看護婦、准看護婦、特に依頼した人に支払った療養(在宅療養を含みます。)上の世話の費用

(6) 助産婦による分べんの介助料

2. 次のような費用で、診療や治療などを受けるために直接必要なもの

(1) 通院費用、入院の部屋代や食事代の費用、医療用器具の購入代や賃借料の費用で、通常必要なもの

(2) 義手、義足、松葉づえ、義歯などの購入の費用

(3) 6か月以上寝たきり状態でおむつの使用が必要であると医師が認めた人のおむつ代(医師が発行した「おむつ使用証明書」と、その証明書をもらった日以後に支出したおむつ代の領収書が必要です。)

●次のような費用は医療費になりません

1. 医師等に対する謝礼

2. 健康診断や美容整形の費用

3. 疾病予防や健康増進などのための医薬品や健康食品の購入費

4. 親族に支払う療養上の世話の費用

5. 治療を受けるために直接必要としない近視、遠視のためのメガネや補聴器等の購入費

6. 通院のための自家用車のガソリン代、分べんのため実家へ帰るための交通費

ご注意ください

(1)

医療費控除を受けるためには、医師などが発行した領収書等を確定申告書に添付するか、確定申告書の提出の際に提示する必要があります。

(2)

医療費は、実際に支払ったものに限って控除の対象となります。未払となっている医療費は、実際に支払った年の医療費控除の対象になります。

{kind=link}

{kind=link}